Laporan simpan pinjam keuangan adalah laporan keuangan yang disusun oleh lembaga keuangan seperti bank, koperasi, atau lembaga keuangan mikro lainnya yang bergerak di bidang pemberian pinjaman kepada nasabah. Laporan simpan pinjam keuangan menyajikan informasi tentang aktivitas lembaga keuangan tersebut, termasuk jumlah pinjaman yang diberikan, jumlah simpanan yang diterima, pendapatan dari bunga dan biaya, serta keuntungan atau kerugian yang dihasilkan.

Laporan keuangan simpan pinjam biasanya terdiri dari tiga laporan utama, yaitu laporan posisi keuangan (neraca), laporan laba rugi (laporan laba rugi), dan laporan arus kas (laporan arus kas). Laporan posisi keuangan menyajikan informasi tentang aset, kewajiban, dan ekuitas lembaga keuangan pada akhir periode pelaporan. Laporan laba rugi menyajikan informasi tentang pendapatan dan biaya lembaga keuangan selama periode pelaporan. Laporan arus kas menyajikan informasi tentang arus masuk dan keluar kas dari aktivitas operasi, investasi, dan pendanaan lembaga keuangan selama periode pelaporan.

Tujuan dari laporan keuangan simpan pinjam adalah untuk memberikan informasi yang transparan dan dapat dipercaya mengenai kinerja lembaga keuangan kepada para pengguna informasi keuangan seperti pemegang saham, nasabah, pihak regulasi, dan masyarakat luas. Informasi ini dapat digunakan oleh para pengguna untuk membuat keputusan yang berhubungan dengan lembaga keuangan, seperti memilih untuk menyimpan atau meminjam dana dari lembaga tersebut.

yang bertanggungjawab terhadap laporan keuangan simpan pinjam adalah

Para lembaga keuangan yang bergerak di bidang simpan pinjam seperti bank, koperasi, atau lembaga keuangan mikro memiliki tanggung jawab untuk menyusun dan menyajikan laporan keuangan yang akurat, transparan, dan sesuai dengan standar akuntansi yang berlaku. Namun, secara umum, ada beberapa pihak yang memiliki tanggung jawab terhadap laporan keuangan simpan pinjam, antara lain:

- Direksi atau manajemen lembaga keuangan: Bertanggung jawab untuk menyimpan laporan keuangan simpan pinjam dan memastikan bahwa laporan tersebut akurat dan sesuai dengan standar akuntansi yang berlaku. Direksi atau manajemen juga bertanggung jawab untuk memastikan bahwa laporan keuangan disajikan dengan jelas dan mudah dipahami oleh para pengguna informasi keuangan.

- Auditor: Bertanggung jawab untuk melakukan audit atas laporan keuangan simpan pinjam dan memberikan pendapat audit atas pengajaran informasi yang disajikan dalam laporan keuangan. Auditor harus memastikan bahwa laporan keuangan nya adalah benar.

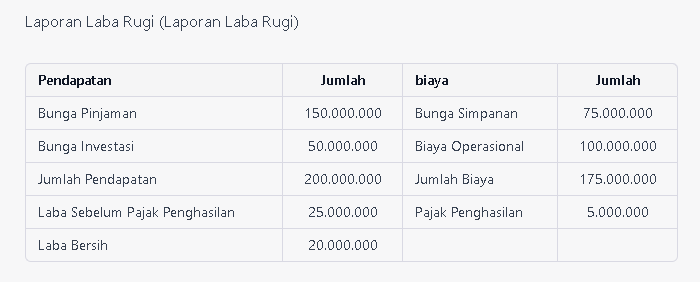

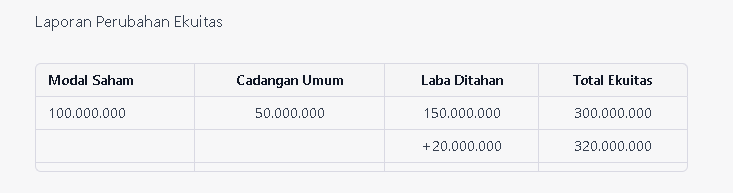

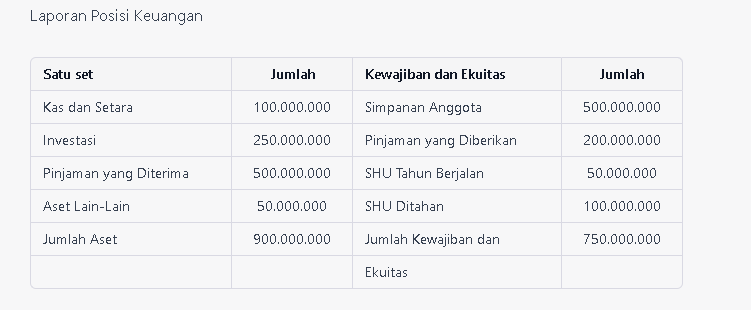

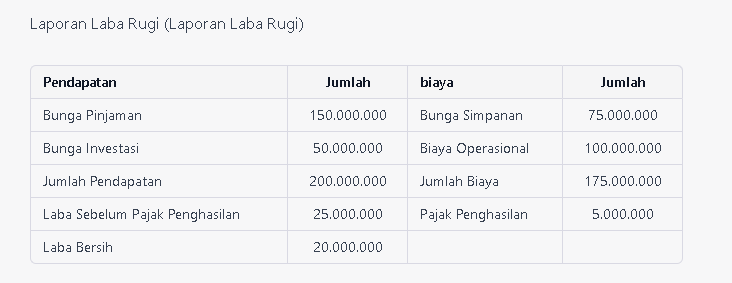

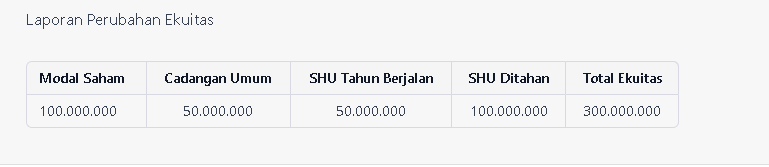

Adapun Contoh LaporanKeuanagn Simpan Pinajm , sebagai berikut :

Adapun Contoh LaporanKeuanagn Simpan Pinjam di Koperasi , sebagai berikut :

Berikut adalah beberapa pihak yang dapat mengecek laporan keuangan simpan pinjam:

- Manajemen koperasi, yang bertanggung jawab atas pengaturan dan pengawasan laporan keuangan simpan pinjam.

- Auditor independen, yang ditugaskan untuk melakukan audit laporan keuangan koperasi dan memberikan opini atas laporan keuangan laporan keuangan.

- Otoritas pengawas, seperti Badan Pengawas Koperasi, yang dapat menilai laporan keuangan dan memastikan bahwa koperasi telah mematuhi peraturan dan regulasi yang berlaku.

- Anggota koperasi yang berhak memperoleh penyelesaian laporan keuangan dan dapat memeriksa kinerja keuangan koperasi untuk memastikan kesehatan keuangan koperasi serta mengambil keputusan berdasarkan informasi tersebut.

Laporan keuangan simpan pinjam biasanya disusun dan diterbitkan oleh koperasi setiap akhir periode tertentu, yang dapat berupa bulanan, triwulanan, atau tahunan. Namun, pengaturan frekuensi laporan keuangan simpan pinjam dapat bervariasi tergantung pada kebijakan koperasi dan persyaratan regulasi yang berlaku di negara tersebut.

Di beberapa negara, seperti Indonesia, koperasi biasanya wajib menyusun laporan keuangan triwulan dan tahunan serta melaporkannya ke Badan Pengawas Koperasi. Namun, koperasi juga dapat menyusun laporan keuangan bulanan atau lainnya untuk keperluan internal dan manajemen keuangan.